Izvor: HANFA, 08.02.2023.

Svijet financija s napretkom tehničkih inovacija, razvojem digitalnih kanala pružanja financijskih usluga te složenim proizvodima koji često postaju vrlo personalizirani postaje sve kompliciraniji i potrošačima teže razumljiv. Nerazumijevanje financijskih proizvoda te njihovih obilježja i rizika koje nose predstavlja pak podlogu za niz prijepora koje potrošači mogu imati s pružateljem takvih usluga bilo zbog neispunjenih (često neutemeljenih) očekivanja potrošača, nerazumijevanja potrošačkih prava i obaveza u financijskim ugovorima, pružanja i prodaje proizvoda koji nisu primjereni pojedinim potrošačima od strane pružatelja financijskih usluga ili zbog poslovnih praksi pružatelja usluga i distributera koje nisu razborite ili savjesne. Navedeno je dodatno naglašeno u okolnostima digitalizacije koja, iako u značajnoj mjeri čini financijske usluge dostupnijima, jeftinijima i personaliziranijima, ujedno olakšava razne oblike financijskih prijevara, primjerice neovlaštenu distribuciju financijskih proizvoda te krađu financijskih i drugih informacija. Osim toga, digitalizacija podiže razinu automatiziranosti informiranja potrošača pa oni često bez stručnog savjeta i bez dodatnog informiranja automatizmom pristaju na ugovorne odredbe i prihvaćaju uvjete financijskih usluga. Svi ti rizici posebno su izraženi u segmentu usluga osiguranja koje koristi veliki dio građana, a posebno uzevši u obzir zakonsku obvezu pojedinih oblika osiguranja.

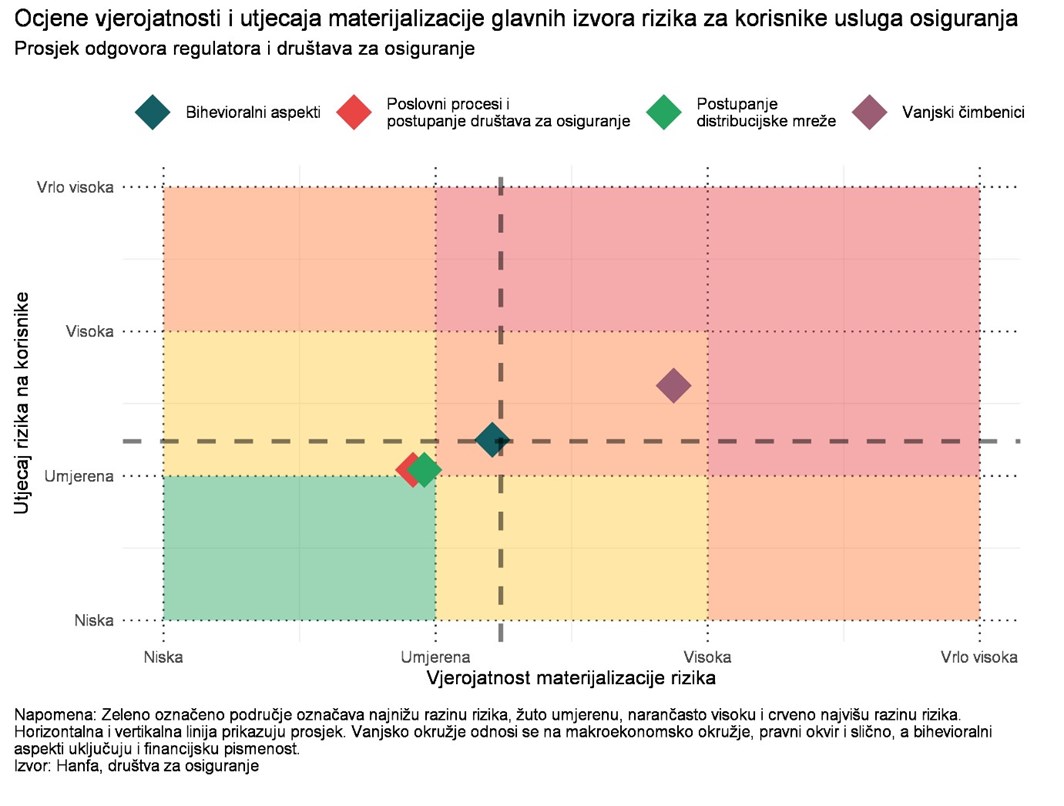

S namjerom razvijanja svijesti o koristima i rizicima usluga osiguranja, Hrvatska agencija za nadzor financijskih usluga (dalje u tekstu: Hanfa) izradila je pregled glavnih izvora rizika kojima mogu biti izloženi korisnici usluga osiguranja tijekom 2023. godine. Cilj je potrošačima na jednom mjestu dati sumarni uvid u trendove i glavne rizike kojima mogu biti izloženi pri ugovaranju usluga osiguranja. Rizici za potrošače mogu proizlaziti iz poslovnih procesa, postupanja i politika društava za osiguranje odnosno distributera usluga osiguranja prema potrošačima, financijskog razumijevanja i očekivanja potrošača, ali i općih makroekonomskih, financijskih, geopolitičkih, regulatornih, tehničkih i drugih okolnosti. Treba istaknuti kako ti rizici ne uzimaju u obzir tržišne, odnosno financijske rizike koje pojedini financijskih proizvodi nose, poput kamatnog rizika ili promjene cijena zbog tržišnih kretanja, a koji mogu utjecati na financijsku poziciju potrošača.

Svi su rizici i njihovi izvori procijenjeni prema dva kriterija: vjerojatnosti da se taj rizik materijalizira u 2023. te značaju utjecaja koji bi ta materijalizacija imala za potrošače. Rizici nisu ocijenjeni za pojedino društvo za osiguranje ili proizvod osiguranja, već za cijelo tržište osiguranja, odnosno sve korisnike usluga osiguranja. Viđenje i ocjenu rizika dala su gotovo sva društva za osiguranje u Hrvatskoj popunjavanjem anketnog upitnika, a te su procjene integrirane s ocjenama Hanfe temeljenima na nadzornim i drugim aktivnostima povezanima sa zaštitom potrošača u području osiguranja. Hanfa će početkom svake godine objaviti glavne rizike koje vidi kao moguću prijetnju potrošačima pri ugovaranju financijskih usluga u toj godini, a kako bi se stekao puni uvid u potencijalne rizike za potrošače. Počevši s 2024. ovako prikupljene procjene rizika dodatno će se objediniti i s percepcijom i očekivanjima potrošača u vezi s rizicima ugovaranja usluga osiguranja.

Najistaknutiji izvor rizika za potrošače s visokom vjerojatnosti materijalizacije, ali i utjecaja u 2023. predstavljaju tzv. vanjski čimbenici s obzirom na i dalje povišenu razinu inflacije, moguće usporavanje rasta gospodarstva u okružju povišenih kamatnih stopa te izražene geopolitičke neizvjesnosti. Ti rizici mogu, između ostaloga, utjecati na rast iznosa premija osiguranja pa time i smanjiti financijsku dostupnost usluga osiguranja potrošačima u odnosu na njihove raspoložive dohotke. Također mogu utjecati i na sentiment potrošača kroz gubitak interesa za određene proizvode osiguranja povećavajući time njihovu izloženost pojedinim neosiguranim rizicima (porast osigurateljnog jaza). Treba istaknuti kako ti rizici nisu svojstveni samo tržištu osiguranja (pa ni samo cjelokupnom sektoru financijskih usluga), njihovu pojavu i utjecaj često se ne može anticipirati, a na pojedine oblike vrlo se teško može utjecati. Pravna zaštita korisnika usluga osiguranja također je percipirana kao vanjska okolnost koja u određenoj mjeri potrošače izlaže riziku, poglavito pravne neizvjesnosti te poteškoća u ostvarivanju i zaštiti potrošačkih prava u vidu brzine i efikasnosti rješavanja prijepora s pružateljima usluga osiguranja unatoč svim dostupnim mehanizmima (poput instituta prigovora i pritužbi, mogućnosti alternativnog rješavanja potrošačkih sporova te pokretanja sudskog postupka uključujući i kolektivne tužbe).

Pored ekonomsko-političkih okolnosti te pravne zaštite osiguranika kao najistaknutijih vanjskih čimbenika rizika, vanjski faktor koji može povećati rizike za potrošače, a na koje u bitno većoj mjeri mogu utjecati sami pružatelji financijskih usluga, jest i ubrzani trend digitalizacije financija koji povećava mogućnost krađe osobnih podataka potrošača, što se ističe kao najistaknutiji rizik povezan s digitalizacijom. Također, jedan od istaknutijih rizika povezan s procesom digitalizacije financija kojem će potrošači u ovoj godini biti izloženi jesu i financijske prijevare koje postaju sve učestalije i sofisticiranije te su u pravilu međunarodnog karaktera. Potrošači stoga moraju prije ugovaranja bilo koje financijske usluge, pa i usluga osiguranja, dobro provjeriti s kime ulaze u ugovorni odnos, odnosno ispitati legitimnost pojedinog pružatelja financijske usluge te obratiti pažnju na neke od uobičajenih signala koji ukazuju da je riječ o financijskoj prijevari. Sva društva za osiguranje koja su ovlaštena pružati usluge osiguranja moguće je provjeriti u registrima Hanfe. Digitalizacija financija, uz sve svoje prednosti, kao neželjenu posljedicu može imati i slabiju predugovornu informiranost potrošača s obzirom na to da ona stavlja veću odgovornost pred potrošače da se prije sklapanja ugovora adekvatno informiraju, odnosno pristupe, pročitaju i razumiju sve informacije koji im pružatelj financijske usluge stavlja na raspolaganje u digitalnom obliku. To posebno vrijedi u slučaju kada je riječ o novim, tehnički inovativnim uslugama osiguranja koje se sve učestalije pružaju i na domaćem tržištu. Konačno, treba istaknuti i kako digitalizacija financija jedan dio potrošača, posebno onih starije dobi ili slabijih materijalnih uvjeta, isključuje s digitalnog financijskog tržišta ostavljajući ih u tradicionalnom segmentu pružanja i ugovaranja financijskih usluga koji može biti skuplji i u manjoj mjeri personaliziran.

Osim ubrzane digitalizacije i prelazak na održivo gospodarstvo, uključujući financije, također je jedan od vanjskih trendova koji značajno mijenjaju okružje pružanja osigurateljnih usluga, zbog čega se javljaju novi rizici za potrošače. Oni poglavito uključuju modifikacije pokrića kod osiguranja usjeva i nasada ili imovine uslijed klimatskih promjena, ali i mogući rast premija osiguranja s obzirom na povećane rizike povezane s klimatskim promjenama. U segmentu investicijskih osigurateljnih proizvoda (poglavito unit-linked osiguranja života) ističe se i rizik nižih investicijskih povrata povezanih sa zelenom tranzicijom kao i rizik neprimjerenog i zavaravajućeg „zelenog“ oglašavanja pojedinih osigurateljnih proizvoda (tzv. greenwashing). Iako ti rizici za sada nisu naglašeni na domaćem tržištu osiguranja, u narednim se godinama očekuje kako će rast ponude, ali i potražnje za zelenim osigurateljnim proizvodima potencirati neke od navedenih rizika.

Izvor visokog rizika za potrošače pri ugovaranju usluga osiguranja, ali i ostalih financijskih usluga, predstavlja i razmjerno niska razina financijske pismenosti. Navedeno rezultira time da potrošači nisu u potpunosti upoznati sa: 1) obilježjima pojedinog proizvoda osiguranja, zbog čega njihova očekivanja od proizvoda mogu biti neusklađena s ugovornim odredbama i obilježjima usluge osiguranja (npr. pojedini potrošači mogu poistovjetiti dugoročni proizvod životnog osiguranja s bankovnom štednjom ili donijeti odluke o ugovaranju investicijskih osigurateljnih proizvoda isključivo na temelju kratkoročnih tržišnih kretanja), 2) svojim pravima i obavezama povezanim s njihovim korištenjem (često vidljivo u nepoznavanju mogućnosti raskida ugovora o osiguranju ili nepoznavanju zakonskih rokova obrade odštetnih zahtjeva), 3) mogućnostima rješavanja sporova u slučaju prijepora, posebno u vezi s osnovanosti i visinom odštetnog zahtjeva (primjerice nepoznavanje mogućnosti korištenja instituta mirenja) ili 4) samom terminologijom iz uvjeta osiguranja i ugovora o osiguranju (npr. značenje i utjecaj na prava i obaveze pojmova poput franšize, podosiguranja ili nespornog dijela štete), koja je često vrlo stručna i nejasna. Konačno, niska razina poznavanja financijskih proizvoda koja može dovesti i do nastanka prijepora s pružateljima tih usluga posljedično narušava i umanjuje povjerenje potrošača u društva za osiguranje i financijske institucije općenito. S financijskom pismenosti povezana je i bihevioralna komponenta, koja može znatno utjecati na dobrobit potrošača. U području financija, pa tako i u sektoru osiguranja, odluke koje donose potrošači nisu nužno one koje su za njih najbolje i racionalne, a te su odluke posljedica različitih utjecaja i faktora (poput nepovoljnog trenutka donošenja neke financijske odluke, utjecaja drugih osoba, raznih emotivnih i psiholoških utjecaja i sl.). Pritom nije neuobičajeno da neoptimalne financijske odluke donose i osobe s visokom razinom financijske pismenosti.

Postupanja i prakse distributera proizvoda osiguranja izvor su umjerenog, ali povišenog rizika za potrošače. S obzirom na to da je osiguranje kao financijska usluga široko prepoznata, a neki od oblika osiguranja i zakonski su obavezni, prodajna mreža u sektoru osiguranja brojna je i gusto rasprostranjena. Unatoč tome što je regulatornim okvirom detaljno uređeno tko i kako može nuditi usluge osiguranja, a navedeno nadzire i Hanfa, u praksi potrošači mogu biti izloženi nepovoljnim potrošačkim ishodima zbog neadekvatnog predugovornog informiranja od strane distributera, posebno u dijelu pokrića i isključenja, ili nuđenja proizvoda osiguranja koji za potrošača nisu primjereni (npr. unit-linked životnih osiguranja osobama starije dobi). Razlozi su za to često i nepoznavanje te nerazumijevanje proizvoda osiguranja od strane distributera, ali i neadekvatni provizijski poticaji.

Izvor je umjerenog rizika i moguće postupanje društava za osiguranje, koje može, no ne mora nužno, biti povezano i s postupanjima vezane distribucijske mreže. Kao glavni rizik povezan s poslovnim politikama, procesima i postupanjima društava za osiguranje ističu se očekivani nepovoljni premijski trendovi i u ovoj godini, odnosno rast cijene usluga osiguranja. Nastavak je to trenda koji je zabilježen i u 2022. godini u okolnostima općeg rasta cijena, poglavito cijena materijala, rezervnih dijelova i rada, što je posljedično povećalo i iznose naknada materijalnih šteta na vozilima i imovini općenito. Poskupljivanje usluga osiguranja za posljedicu može imati slabiju financijsku dostupnost osigurateljne zaštite za dio potrošača, posebno onih s nižim dohocima koje upravo proizvodi osiguranja štite od značajnijih financijskih izdataka u slučaju nastupa određenih rizika. Može se očekivati kako bi posljedično moglo doći i do promjene u preferencijama potrošača kada je riječ o ugovaranju pojedinih oblika osiguranja, odnosno fokusiranju na oblike osiguranja koji su zakonski obavezni.

Razmjerna složenost procesa i postupaka društava za osiguranje prilikom obrade odštetnih zahtjeva također predstavlja jedan od istaknutijih rizika za potrošače, posebno ako su ti procesi nedovoljno transparentni, a sama komunikacija društava za osiguranje s potrošačima neprimjerena. Taj je rizik nedovoljne transparentnosti posebno naglašen pri donošenju odluka kojima društva za osiguranje odbijaju odštetne zahtjeve ili pri odlučivanju o visini iznosa naknade štete, s obzirom na to da društva često potrošačima nedovoljno jasno razlažu na temelju kojih (nedostajućih) činjenica i dokumentacije donose neku odluku. Povezana s time i sama je brzina procesa obrade šteta, koji se često prolongira do krajnjeg zakonskog roka. Potrošači su često izloženi riziku i zbog nepotpunog predugovornog ili ugovornog informiranja, a dijelom i zbog nedovoljno jasnih uvjeta osiguranja, pa dolazi do nepoznavanja pokrića ili isključenja pokrića nekih rizika u pojedinim ugovorima o osiguranju, a kasnije i mogućih prijepora.